住宅ローンのコツ その① 住宅ローンを借りるために知っておく事

A.まず住宅ローンが組むためには収入を得ている仕事に関して金融機関は調べます。

○ 会社員・サラリーマンで源泉徴収表の出る方

・一般に勤続年数は2年以上必要ですが、銀行によっては例外もあります。

・一般に税込年収は200万円以上必要ですが、銀行によっては150万円以上という所もあります。

○ 契約社員・派遣社員で源泉徴収票の出る方

- 一般に契約元、派遣元の会社に勤続年数が3年以上あればOKですが、銀行によっては1年以上でOKという所や、派遣先にも3年以上と要件が加わる所もあります。

- 税込年収については、一般の会社員・サラリーマンと同様になります。

○ 自営業者・職人で確定申告をしている方

- 同じ仕事を3年間継続して行い、基本的に確定申告書の控えを3年分

提出出来る事が必要です。但し前職が同一職業である場合は、3年以下でも申し込める等の例外があります。 - 年収は確定申告書の控えに記載してある「収入金額」ではなく、「所得金額」欄の合計を基準にして、3年分の平均を出したものが基準年収となります。最低年収は会社員・サラリーマンと同様に考えます。

○ 会社経営者・会社役員の方

- 有限会社・株式会社の経営者・役員の場合も、もちろん住宅ローンを組む事が出来ます。通常は給与取得者として源泉徴収票が出ている事が多いですが、このケースでは更に会社の「決算書」・・・税務申告の控え3期分が必要になります。

△ パートタイマー又はアルバイトの方

- 基本的に、この方で住宅ローンを組む事が出来ません。年収は関係有りません。但し、奥様がご主人の住宅ローンを補助する為にパート収入の有る場合は、年収の一部に計算が可能である場合があります。

△ 年齢が満65歳の方

- 住宅ローンの申込年齢の上限は、一般的に65歳未満ですが、銀行によっては70歳未満でも可能な場合がございます。

- 但し、この場合でも勤続年数や年収の基準を満たしている事は必要ですし、

年齢に応じて借入年数は短くなりますので、注意が必要です。

ちなみに、完済年齢は各銀行により75歳までもしくは80歳までとなります。

△ 主婦の方

- 既婚の主婦でも、お勤めをしていて上記の条件を満たせば、住宅ローンを組む事が可能です。但し、基本的にはご主人が連帯保証人になる事が必要です。

- ご主人が、勤続年数、年収、年齢等の基準を満たさない場合には、主婦の方が単独(主債務)で住宅ローンを組める場合もあります。

× 団体信用生命保険にご加入出来ない方

- 通常、銀行の住宅ローンを組む場合の必要条件に、団体信用生命保険に加入が出来るご健康な方という要件があります。

これは提携している生命保険会社の判断基準に添えなければ、自動的に住宅ローンが組めなくなるというものです。大病を過去に起こした事があったり、現在治療中の場合もこれに非該当になる場合がございますので、ご注意が必要です。

× 個人情報に問題のある方

- 過去にローンやクレジット等の取引において、返済の遅延、延滞等の理由により、個人信用情報に問題があるとされた方は、住宅ローンを組む事が出来ません。

- 現在NONBANK(消費者金融等)でお借入のある方、お借入の枠をお持ちの方も住宅ローンを組む事が出来ません。

解らないだろうと思われていても、個人信用情報先に照会すれば全てが判明します。 - この点についてご不安がある方は、弊社の住宅ローン担当者までご連絡・ご相談くださいませ。

*また、全国銀行協会全国銀行個人信用情報センター、㈱シーシービー等の個人信用情報開示サービスを利用して問題があるか否かを確認する事が出来ます。

全国銀行協会全国銀行個人信用情報センター

TEL 0120-54-558

㈱シーシービー

TEL 0120-4400-29

住宅ローンのコツ その② 住宅ローンはいくらまで組めますか?(返済シュミレーションをしましょう)

A.Q1で住宅ローンが組めるとなった場合、いくらまで融資を受ける事が可能でしょうか?住宅ローンの融資の上限(融資限度額)は、以下の5つの項目によって変わってきます。

- ご年収

- 借入年数

- お勤め先の会社内容

- 現在お支払い中のローン

(車・その他)の月々返済額の合計 - 住宅ローン金利

(審査基準金利から算出されるお借入限度額)

弊社ではお客様にご安心頂けますよう、ローンシュミレーターのご活用を

お勧めしております。

こちらからどうぞ

http://www.simulation.jhf.go.jp/type/simulation/hikaku/openPage.do?UniqueID=20110325190106062

弊社がお勧め致します山陰合同銀行様のスーパー住宅ローン

(2段階固定金利型)

こちらからどうぞ

http://www.gogin.co.jp/app/simulation/loan/super_house/calc

住宅ローンのコツ その③ 住宅ローンの種類を知りましょう

住宅ローンの種類には大きく分けて次の3つがあります。

(1) 固定金利型

住宅ローンの融資申し込み又は融資実行時で、借入当初から完済までの

適用金利が予め確定している商品です。元利金等返済の場合、毎月の返済額が変わらず、金利変動リスクが少ない為、長期的に家計管理がしやすいというメリットがあります。

従って将来金利が上昇して返済額がアップすると返済が困難になりそうな人に向いています。

反面、固定金利は2の固定金利期間選択型や3の変動金利型よりも通常、適用金利が高めとなる為、返済額が高くなる可能性があるというデメリットがあります。

フラット35(35S)とは・・・

民間の金融機関と住宅金融支援機構(旧 住宅金融公庫)が提携して、住宅ローン債権を証券化したタイプの住宅ローンになります。

「フラット35」には通常住宅ローンで必要となる保証料や繰上げ返済手数料が不要というメリットもあります。融資額は基本的に物件価格の100%までで、フラット35による諸費用ローンは有りません。

融資が利用できる住宅に一定の基準(適合証明・・・有料)が設けられていたり、といった制限もあります。また団体信用生命保険(住宅ローンの債務者死亡の場合に住宅ローンの残債が免除される保険)加入に別途費用がかかります。

(2) 固定金利期間選択型

当初定めた固定期間(2.3.5.7.10年・・・など)は適用金利が固定されますが、期間終了後は、その時点での市場金利を元に、金融商品を選び直す(但し全期間固定型にする事は出来ない)商品です。固定期間中は金利変動によるリスクはありませんが、比較的短期の固定期間選択した場合には、まだ残りの返済期間が長く、変動金利と同様に金利変動リスクさらされるだけではなく、変動金利型の様に5年間は返済額が変わらないとか、金利が大幅に上昇しても返済額については金利改定前の1.25倍までしか上がらない、といったルールも無いので、注意が必要です。

一般に適用金利は選択する固定金利が長くなるにつれて高くなります。固定金利期間選択型は固定金利期間終了後の返済額の変動に対応出来る人(固定金利期間終了時までに繰り上げ返済資金が入るとか、子供の教育期間が過ぎて返済額が増えても問題ない)で、全期間までは金利を固定したくないと考える人に向いています。

(3)変動金利型

適用される住宅ローンが半年毎に見直される商品です。

その時々の市場金利が適用される為、お金を貸す側の銀行にとっては

金利を固定するよりも金利変動に伴う融資リスクが少なく、従って当初の適用金利は他の商品と比べて低い傾向にあります。

借りる側にとっては、適用金利が低い分、当初の返済額も抑えられますが、絶えず金利変動によるリスクにさらせれる事になります。

従って、多くの金利変動型の商品は、適用金利は半年毎に変わっても、返済額は5年間固定されるというルールを設けています。

更に5年後に返済額が変更されるとしても、従前の1.25倍までというルールを設け、金利の上昇により返済額が大幅にアップされる事に歯止めをかけています。

しかし、返済額が変わらなくても金利の変動に伴い、半年毎に元金と利息の割合は見直されており、急激に金利が上昇した場合などには、利息額が返済額を超えて未払い利息が発生する場合もあります。

従って、変動金利では、当初の返済額が少ない分、借り易く、返し易いといった反面、金利の変動によっては元金の返済がなかなか進まないケースもあるといったリスクが有ります。

変動金利型は今後金利が下降すると判断する人や、当初は支払いを低く抑えつつ、金利上昇によるリスクは積極的に繰り上げ返済により回避しようと考える人に向いています。

住宅ローンのコツ その③ 住宅ローン減税をご存じですか?

住宅ローン減税、又は住宅ローン控除(住宅取得控除)とは・・・

正式な名称は「住宅借入金等特別控除」と言います。

住宅(一定の要件有り)購入(又は新築・増改築)にあたり、住宅ローンを借り入れた場合、その年末残高に一定の%(控除率)を掛けた金額が、本来その人が支払うべき年間の取得税額(年収や家族構成によって異なります)から一定の期間(控除期間)だけ控除される(差し引かれる)制度をいいます。

従って所得税が会社の年末調整によって自動的に源泉徴収(給与天引き)された場合は、住宅を購入した(入居した)翌年に確定申告を行う事によって還付される(戻って来る)事になります。もし、所得税から控除しきれない場合は、上限を97500円として個人住民税から控除されます。

但し、本来支払うべき所得税額や個人住民税額を超えて戻ってくる事は有りません。

- 住宅ローン減税(控除)の適用要件

- 合計所得金額が3000万円以下である事。

- 家計の床面積が50㎡以上で、その2分の1以上が自己の居住用である事。

- 取得の日から6ヶ月以内に入居し、12月31日迄に引続き入居している事。

- 借入金は金融機関からのもので、返済期間が10年以上である事。

- 控除額と控除期間

消費税10%へ引上げ」が延期されたことに伴い、一般住宅の場合、認定住宅(認定長期優良住宅、認定低炭素住宅)の場合とも、住宅ローン減税の適用期限が1年半延長され、平成31年6月30日までの入居分が対象になる予定です。期間以外の条件等内容の変更はありません。

| 「住宅ローン減税の概要」 |

| 一般住宅 | 認定住宅 | |

| 居住の用に供した年 | 平成26年4月1日 ~平成31年6月30日 | 平成26年4月1日~平成31年6月30日 |

| 控除期間 | 10年 | 10年 |

| 控除率 | 1% | 1% |

| 住宅ローンの年末残高の限度額 | 4,000万円 | 5,000万円 |

| 各年の控除限度額 | 40万円 | 50万円 |

| (住民税からの各年の控除限度額)※1 | (13.65万円) | (13.65万円) |

| 合計最高控除額 | 400万円 | 500万円 |

※住民税からの控除は所得税の課税所得金額等の7%が限度

認定長期優良住宅とは

長期にわたり良好な状態で使用するための措置が講じられた優良な住宅。

認定基準には、劣化対策、耐震性、維持管理・更新の容易性、可変性、バリアフリー性、省エネルギー性、居住環境、住戸面積、維持保全計画の9つの性能項目がある。

認定低炭素住宅とは

省エネ法の省エネ基準に比べ、一次エネルギー消費量が△10%以上であることおよび、HEMS(ホームエネルギーマネジメントシステム)の導入、節水対策、木材の利用、ヒートアイランド対策など、その他の低炭素化に資する措置が講じられている住宅。

住宅取得のための贈与の非課税枠は拡大

住宅取得のために、祖父母や親から贈与を受けた場合、平成26年までは「良質な住宅用家屋※2」で1,000万円まで、その他の住宅で500万円までは非課税という制度がありました。この制度が延長され、平成27年12月までは、「良質な住宅用家屋※2」で1,500万円まで、その他の住宅は1,000万円までと非課税枠も拡大される予定です。

平成28年以降はこの非課税枠が次第に減っていくことになっていますが、平成28年10月に消費税率が10%になった場合には、平成29年9月までは「良質な住宅用家屋※2」で3,000万円まで、その他の住宅は2,500万円までと非課税枠が大幅に拡大される案になっています。

※2「良質な住宅用家屋」……省エネルギー対策等級4(ただし、平成27年4月以降は断熱等性能等級4)、または耐震等級2以上、または免震建築物に該当する住宅用家屋

| 【住宅取得のための贈与の非課税枠】 |

| 平成26年 | 平成27年 | ||

| 良質な住宅用家屋 | 1,000万円 | → | 1,500万円 |

| その他 | 500万円 | → | 1,000万円 |

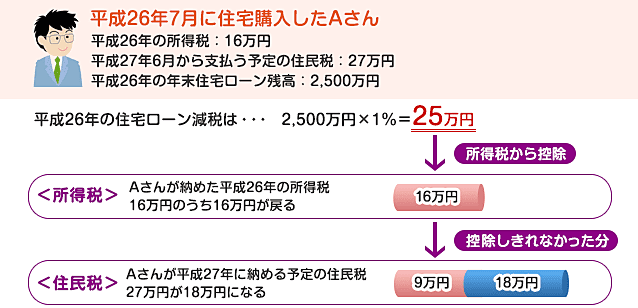

住宅ローン減税でいくら税金がもどってくる?

実際にいくら税金が戻ってくるのか、計算してみましょう。

まずは、対象となる年に支払った所得税額を確認します。次に、住宅ローンの年末の残高(一般住宅の上限は4,000万円、認定住宅の上限は5,000万円)の1%を計算します。その金額が所得税から戻ってくる(控除される)金額です。年末残高の1%よりも所得税額の方が少なければ、残りの部分が住民税から差し引かれます。

下記のAさんは、支払った所得税が16万円、住宅ローンの年末残高の1%は25万円です。所得税16万円が戻ってきて、ひききれなかった9万円は翌年納める予定の住民税から差し引かれる、という試算になります。

価格.com住宅ローン控除(減税)シミュレーション

こちらから=>http://kakaku.com/housing-loan/koujo_simulation.asp