家づくりQ&A

土地取得時の注意点について

注意点2 家が建てられる土地かどうかを調べましょう |

土地購入は不動産屋さんを通すので安心ですとお考えでは無いでしょうか?

全てをお任せというのは非常に危険性を伴います。

後で後悔をされない為にも大きなポイントを4つ挙げさせて頂きます。

1. 用途地域

・・・都市計画法では、都市計画区域と都市計画区域外とがあります。また都市計画区域の中には「市街化区域」と「市街化調整区域」が有り、住宅を建築出来るのは基本的に「市街化区域」になります。しかし、この「市街化区域」内でも家が建てられない土地があります。それは「工業専用地域」です。最低限知っておいてください。

2. 土地と道路の関係

・・・マイホームは建築基準法という法律を守り建てる事が出来ます。法律では土地と道路の関係も規制しており、住宅用の土地には、幅員が4m以上の道路に間口が2m以上接していなければならないと「接道義務」が存在しています。もし接面道路が4m未満の土地であったならば、道路の中心線から2m後退したところを道路境界線とみなす「セットバック」という規制が発します。注意すべき点は、セットバック分だけ土地が削られ、セットバックした土地には建物は当然のこと、外構の塀等も設置は出来ません。

3. 接する道路の種類

・・・道路には「公道」と「私道」とが有り、公道は国道・県道・市町村道といった行政が所有する道路です。私道は一般の人が所有する敷地を通行用に利用している道路となります。道路ごとで注意すべき点はありますが、「私道」は個人の所有という事もあり、詳細な調査をしなければトラブルに巻き込まれる事もあります。この点は良く注意をしてください。

4. 斜線制限

・・・地域によって建物の高さや面積などに制限が掛かります。北側隣家の日射を遮らないための「北側斜線制限」、隣地の日当たりや風通しに配慮する「隣地斜線制限」、接面道路幅員によって建物の高さが制約を受ける「道路斜線制限」等、この他にも様々な制限が細かく決められています。

住宅ローンについて

6.住宅ローン減税について教えてください。 |

正式な名称は「住宅借入金等特別控除」と言います。

住宅(一定の要件有り)購入(又は新築・増改築)にあたり、住宅ローンを借り入れた場合、その年末残高に一定の%(控除率)を掛けた金額が、本来その人が支払うべき年間の取得税額(年収や家族構成によって異なります)から一定の期間(控除期間)だけ控除される(差し引かれる)制度をいいます。

従って所得税が会社の年末調整によって自動的に源泉徴収(給与天引き)された場合は、住宅を購入した(入居した)翌年に確定申告を行う事によって還付される(戻って来る)事になります。もし、所得税から控除しきれない場合は、上限を97500円として個人住民税から控除されます。

但し、本来支払うべき所得税額や個人住民税額を超えて戻ってくる事は有りません。

・住宅ローン減税(控除)の適用要件

・合計所得金額が3000万円以下である事。

・家計の床面積が50㎡以上で、その2分の1以上が自己の居住用である事。

・取得の日から6ヶ月以内に入居し、12月31日迄に引続き入居している事。

・借入金は金融機関からのもので、返済期間が10年以上である事。

・控除額と控除期間

消費税10%へ引上げ」が延期されたことに伴い、一般住宅の場合、認定住宅(認定長期優良住宅、認定低炭素住宅)の場合とも、住宅ローン減税の適用期限が1年半延長され、平成31年6月30日までの入居分が対象になる予定です。期間以外の条件等内容の変更はありません。

| 「住宅ローン減税の概要」 |

| 一般住宅 | 認定住宅 | |

| 居住の用に供した年 | 平成26年4月1日 ~平成31年6月30日 |

平成26年4月1日

~平成31年6月30日

|

| 控除期間 | 10年 | 10年 |

| 控除率 | 1% | 1% |

| 住宅ローンの年末残高の限度額 | 4,000万円 | 5,000万円 |

| 各年の控除限度額 | 40万円 | 50万円 |

| (住民税からの各年の控除限度額)※1 | (13.65万円) | (13.65万円) |

| 合計最高控除額 | 400万円 | 500万円 |

|

※住民税からの控除は所得税の課税所得金額等の7%が限度

認定長期優良住宅とは 長期にわたり良好な状態で使用するための措置が講じられた優良な住宅。 認定低炭素住宅とは 省エネ法の省エネ基準に比べ、一次エネルギー消費量が△10%以上であることおよび、HEMS(ホームエネルギーマネジメントシステム)の導入、節水対策、木材の利用、ヒートアイランド対策など、その他の低炭素化に資する措置が講じられている住宅。 |

住宅取得のための贈与の非課税枠は拡大

住宅取得のために、祖父母や親から贈与を受けた場合、平成26年までは「良質な住宅用家屋※2」で1,000万円まで、その他の住宅で500万円までは非課税という制度がありました。この制度が延長され、平成27年12月までは、「良質な住宅用家屋※2」で1,500万円まで、その他の住宅は1,000万円までと非課税枠も拡大される予定です。

平成28年以降はこの非課税枠が次第に減っていくことになっていますが、平成28年10月に消費税率が10%になった場合には、平成29年9月までは「良質な住宅用家屋※2」で3,000万円まで、その他の住宅は2,500万円までと非課税枠が大幅に拡大される案になっています。

※2「良質な住宅用家屋」……省エネルギー対策等級4(ただし、平成27年4月以降は断熱等性能等級4)、または耐震等級2以上、または免震建築物に該当する住宅用家屋

| 【住宅取得のための贈与の非課税枠】 |

| 平成26年 | 平成27年 | ||

| 良質な住宅用家屋 | 1,000万円 |  |

1,500万円

|

| その他 | 500万円 | |

1,000万円 |

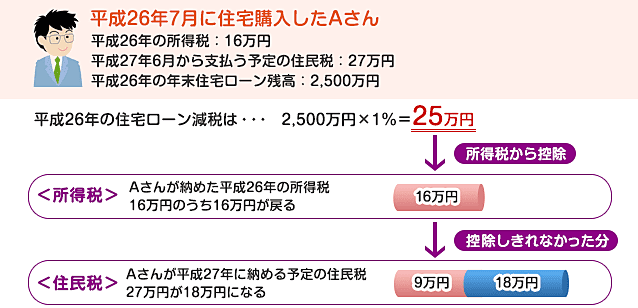

住宅ローン減税でいくら税金がもどってくる?

実際にいくら税金が戻ってくるのか、計算してみましょう。

まずは、対象となる年に支払った所得税額を確認します。次に、住宅ローンの年末の残高(一般住宅の上限は4,000万円、認定住宅の上限は5,000万円)の1%を計算します。その金額が所得税から戻ってくる(控除される)金額です。年末残高の1%よりも所得税額の方が少なければ、残りの部分が住民税から差し引かれます。

下記のAさんは、支払った所得税が16万円、住宅ローンの年末残高の1%は25万円です。所得税16万円が戻ってきて、ひききれなかった9万円は翌年納める予定の住民税から差し引かれる、という試算になります。

こちらから=>http://kakaku.com/housing-loan/koujo_simulation.asp